L’assemblea ordinaria Confindustria-ANCMA è l’occasione per fare il punto sul problema assicurazioni. E su diverse altre battaglie attualmente combattute in sede istituzionale

La situazione assicurazioni nell’Italia motociclista del 2015 è drammatica. Non ci voleva certo un’assemblea dell’ANCMA perché ce ne rendessimo conto, ma l’attenzione che l’associazione dei costruttori ha dedicato al problema delle polizze di Responsabilità Civile per le due ruote ha fatto emergere dati a dire poco sconcertanti, che disegnano un panorama a fronte del quale è sempre più difficile non sentirsi sfruttati in veste di… anello più debole della catena alimentare assicurativa stradale.

Basta un numero: 86%. E’ la percentuale di cui le polizze RC moto italiane risultano maggiori rispetto alle analoghe assicurazioni del resto d’Europa. Un dato ancora più impressionante se lo si declina rispetto ai singoli paesi: rispetto alla Francia paghiamo mediamente un 42% in più, rispetto alla Gran Bretagna il 74%, rispetto alla Spagna, forse il paese più simile al nostro per stagionalità e popolarità delle due ruote, si arriva addirittura al 196%.

Michele Moretti, responsabile rapporti istituzionali e sicurezza di ANCMA, ha tracciato un quadro molto preciso, identificando nel dettaglio gli elementi che contribuiscono a creare le polizze più alte d’Europa. «Ci sono diverse componenti; senza troppe sorprese, dopo il rimborso dei sinistri è la tassazione a surriscaldare il prezzo delle polizze». Un surriscaldamento che fa si che assicurare una moto in Italia costi mediamente 130 euro in più rispetto agli altri paesi europei, per un totale di 19,9 milioni di euro. Come dire il corrispondente di 3.119 motocicli (mediamente) nuovi.

Quello che si fatica a comprendere è come un settore capace di generare tanto giro d’affari – il valore di utilizzo del nostro parco circolante, ovvero l’indotto generato dal nostro uso di moto e ciclomotori si attesta a 11,2 miliardi di euro, di cui 3,6 solamente per i premi assicurativi pagati – non riesca a venire riconosciuto come merita in sede istituzionale, considerando che genera un gettito erariale pari a 3,6 miliardi di euro l’anno. Forse – pensiamo male, ma la famosa citazione attribuita all’Onorevole Andreotti la ricordano bene tutti – perché di quei 3,6 miliardi, ben 790 milioni sono di aliquote su tariffe assicurative.

Rimane incredibile pensare a quanto siano cresciute le tariffe nel corso degli ultimi anni. Un’analisi dell’Autorità garante per la concorrenza e il mercato mostra come le tariffe delle polizze assicurative motociclistiche siano cresciute, nel quinquennio dal 2006 al 2010, del 35,8% per gli uomini e del 42,8% per le donne. Nel caso dei ciclomotori l’aumento si attesta fra i 19% del pubblico maschile e il 22,8 di quello femminile. Manca naturalmente uno studio analogo per il quinquennio successivo (non ancora concluso) ma nonostante la tendenza generalizzata al calo dei costi per le assicurazioni a seguito della crisi economica – il parco circolante è diminuito, dunque lo stesso è accaduto con i sinistri – il prezzo delle polizze è calato in maniera quasi irrilevante per quanto riguarda le auto, mentre per le moto sono rimaste praticamente invariate.

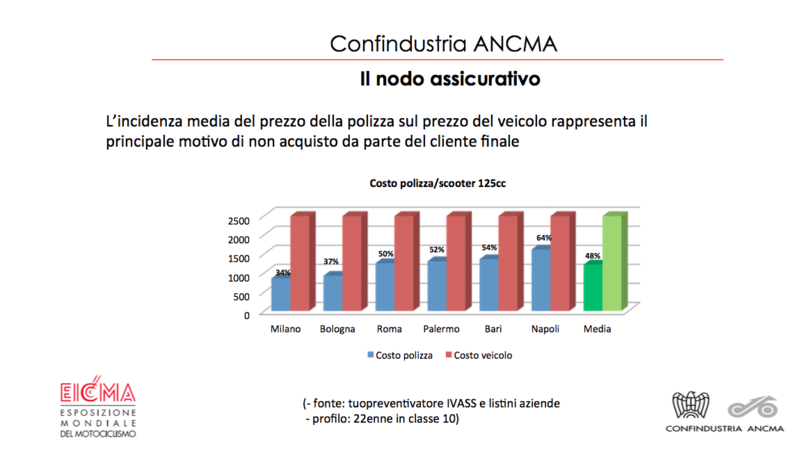

Il problema non è di poco conto, perché praticamente tutti gli studi effettuati sull’argomento mostrano come l’incidenza media del prezzo della polizza sul prezzo del veicolo è il principale motivo di non acquisto da parte del cliente. Non che ce ne fosse bisogno, visto che il problema viene evidenziato regolarmente da voi lettori nei nostri commenti, ma come potete vedere dal grafico che vi presentiamo, la situazione rasenta il ridicolo.

Un altro elemento di disturbo è costituito dal sistema del risarcimento diretto, come ha più volte evidenziato il nostro Enrico De Vita nei suoi editoriali. Il sistema è teoricamente sensato: invece che attendere un risarcimento dall’assicurazione del responsabile, il conducente che subisce l’incidente ora viene risarcito dalla propria società di assicurazione. Il problema è che tale rimborso avviene secondo importi forfettari fissati sulla base di alcuni parametri, anno per anno.

Se già nei casi normali il sistema ha mostrato diversi limiti, una ricerca approfondita condotta con l’università LUISS ha mostrato come il meccanismo si inceppi quando l’incidente coinvolge veicoli di categorie differenti. Qui sta il problema per noi motociclisti. «Il 90% degli incidenti normalmente coinvolge due autoveicoli» ha spiegato Moretti. «Il problema però è che quando si tratta di due ruote, il 90% degli incidenti coinvolge veicoli di altre categorie, causando costi elevatissimi per le assicurazioni che evidentemente finiscono ribaltati sul cliente finale».

Gli extra-costi da risarcimento diretto – ovvero le uscite subite dalle assicurazioni a seguito dell’entrata in vigore del sistema – sono stati di 80 milioni di euro. Ottanta milioni che le assicurazioni hanno dovuto sborsare per gestire sinistri che coinvolgono moto e auto, e che difficilmente hanno assorbito erodendo il proprio margine di profitto, ma che hanno naturalmente ribaltato sul prezzo delle polizze.

La soluzione è naturalmente quella di modificare il meccanismo da risarcimento diretto. ANCMA ha avviato una serie di incontri con l’IVASS e con il Ministero dello sviluppo economico, tanto che al momento è allo studio un disegno di legge con un pacchetto di misure legate alle assicurazioni. «E’ necessario intervenire alla radice: si tratta di un problema di natura strutturale, legato alla disciplina delle assicurazioni» ha commentato Moretti.

La contrattazione in sede istituzionale non si limita all’argomento assicurazioni: ci sono altri due temi sul tavolo, in buona parte legati al nuovo codice della strada che al momento si trova affossato in un impasse da cui non si intravede uscita immediata. I due temi sono quelli delle infrastrutture e quella dell’apertura delle autostrade alle 125.

Partiamo dalle infrastrutture: si è presa coscienza dello stato disastroso delle nostre strade, sulle quali la segnaletica è in grandissima parte non a norma. Altrettanto fuori legge sono dossi di rallentamento, guard rail e strisce pedonali, realizzati con tecniche e tecnologie che li rendono pericolosi per i veicoli a due ruote. In questo momento di grave crisi finanziaria è evidente come manchino le risorse per una sostituzione, ma si sta valutando una proposta di legge che obblighi gli enti responsabili ad installare solamente elementi a norma nei nuovi impianti.

Lo stesso problema – la copertura finanziaria – è stato sollevato curiosamente per quanto riguarda l’ammissione delle ottavo di litro in autostrada. La proposta di emendamento ha inizialmente incontrato risposte negative; la Polizia Stradale, inizialmente del tutto contraria, si è però mostrata possibilista dopo alcuni incontri di approfondimento. Ed è stato fondamentale far notare come quella delle 125 escluse da tangenziali ed autostrade sia un’anomalia tutta italiana, del tutto ingiustificata dalle marginali differenze in termini prestazionali (perché quelle ciclistiche sono del tutto assenti) con le analoghe versioni 150 sul mercato. In Europa, per intenderci, le 125 possono entrare in autostrada senza problemi. Di conseguenza, l’emendamento in un secondo momento ha ricevuto l’approvazione alla Camera, ma è stato successivamente bloccato in Senato con la motivazione di cui sopra: mancanza di copertura finanziaria.

Ci permettiamo di condividere lo scetticismo del Direttore Generale di ANCMA Pier Francesco Caliari, perché non si capisce quale copertura finanziaria serva per un’operazione del genere – a parte forse l’aggiornamento della segnaletica, l’operazione è assolutamente a costo zero – e l’impressione è che l’emendamento sia finito per essere oggetto di beghe politiche che nulla hanno a che vedere con la sostanza. Ci si riproverà in un secondo tempo.

Abbiamo notato che stai usando uno strumento che blocca gli annunci pubblicitari

Disattiva l'Ad Blocker e naviga gratuitamente

Dopo aver disattivato l'Ad Block

Abbonati per navigare senza pubblicità

Disdici quando vuoi

Come disattivare l'Ad Blocker

Fai clic sull'icona dell'estensione per il blocco annunci installata sul tuo

browser. In genere l'icona si trova nell'angolo in alto a destra dello schermo. Potrebbero

essere installati più blocchi annunci.

Segui le istruzioni per disattivare il blocco annunci sul sito.

Potresti dover selezionare un'opzione del menu o fare clic su un pulsante.

Aggiorna la pagina seguendo le istruzioni o facendo clic sul pulsante

"Aggiorna" o "Ricarica" del browser.